Ordonanța de urgență nr. 156/2024: Măsuri fiscal-bugetare importante

Modificări fiscale semnificative introduse prin Ordonanța de urgență nr. 156/2024, publicată în Monitorul Oficial nr. 1334 din 31 decembrie 2024, cu impact asupra impozitării dividendelor, microîntreprinderilor, facilităților fiscale și reintroducerea "taxei pe stâlp".

Impozitul pe veniturile din dividende

- Cotă majorată - Începând cu 1 ianuarie 2025, cota de impozit pe dividende crește de la 8% la 10%, atât pentru persoane rezidente, cât și nerezidente.

- Reguli tranzitorii - Pentru dividendele distribuite în baza situațiilor financiare interimare din 2024, cota rămâne 8%, fără recalculare după regularizare.

- Aplicare diferențiată - Pentru persoanele juridice cu an fiscal diferit de cel calendaristic, noua cotă se aplică începând cu anul fiscal modificat din 2025.

Cota de impozit de 3% pentru anumite activități

Activități IT

Coduri CAEN actualizate: 6210 - Activități de realizare a softului la comandă și 6290 - Alte activități de servicii privind tehnologia informației.

Alimentație publică

Coduri CAEN: 5611 - Restaurante, 5612 - Activități ale unităților mobile de alimentație, 5622 - Alte servicii de alimentație n.c.a.

Continuitate fiscală

Pentru aceste activități se menține cota de 3% impozit, dar cu referire la noile coduri CAEN actualizate din 2025.

Eliminarea facilităților fiscale pentru sectoare-cheie

Eliminarea facilităților fiscale pentru sectoare-cheie

Sectorul IT

Se elimină scutirea de impozit pe venit pentru activitățile de creare de programe pentru calculator.

Construcții

Dispare facilitatea fiscală pentru angajații din domeniul construcțiilor.

Agricultură și industria alimentară

Se elimină avantajele fiscale pentru lucrătorii din aceste sectoare.

Modificările se aplică începând cu veniturile salariale aferente lunii ianuarie 2025, afectând scutirile pentru venituri de până la 10.000 lei brut lunar.

Plafonul neimpozabil de 300 lei pentru salarii minime

Condiția salariului minim

Salariul de bază brut lunar trebuie să fie egal cu nivelul salariului minim brut pe țară (4.050 lei/lună începând cu ianuarie 2025).

Limita venitului brut

Venitul brut realizat nu trebuie să depășească 4.300 lei inclusiv (fără tichete de masă, vouchere de vacanță sau indemnizație de hrană).

Perioada de aplicare

Facilitatea se aplică doar pentru veniturile aferente perioadei ianuarie 2025 – decembrie 2025.

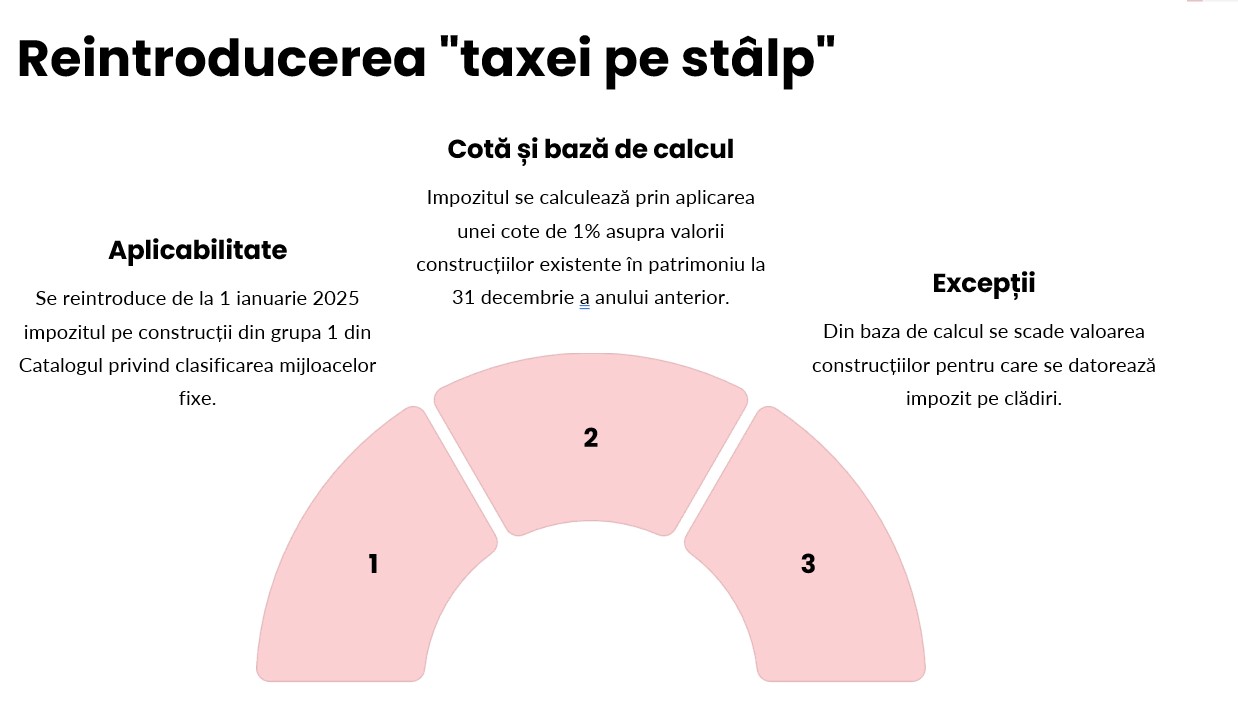

Termene de declarare și plată pentru "taxa pe stâlp"

Declarare

Contribuabilii au obligația de a calcula și declara impozitul pe construcții până la data de 25 mai inclusiv a anului pentru care se datorează.

Prima rată

Prima rată egală se plătește până la data de 30 iunie inclusiv.

A doua rată

A doua rată egală trebuie achitată până la data de 31 octombrie inclusiv.