Regimul conturilor bancare ale debitorului în procedura de insolvență (Legea nr. 85/2014)

Odată cu deschiderea procedurii de insolvență împotriva unui debitor (persoană juridică sau fizică), se produce o schimbare fundamentală în regimul juridic al patrimoniului acestuia, inclusiv al conturilor bancare.

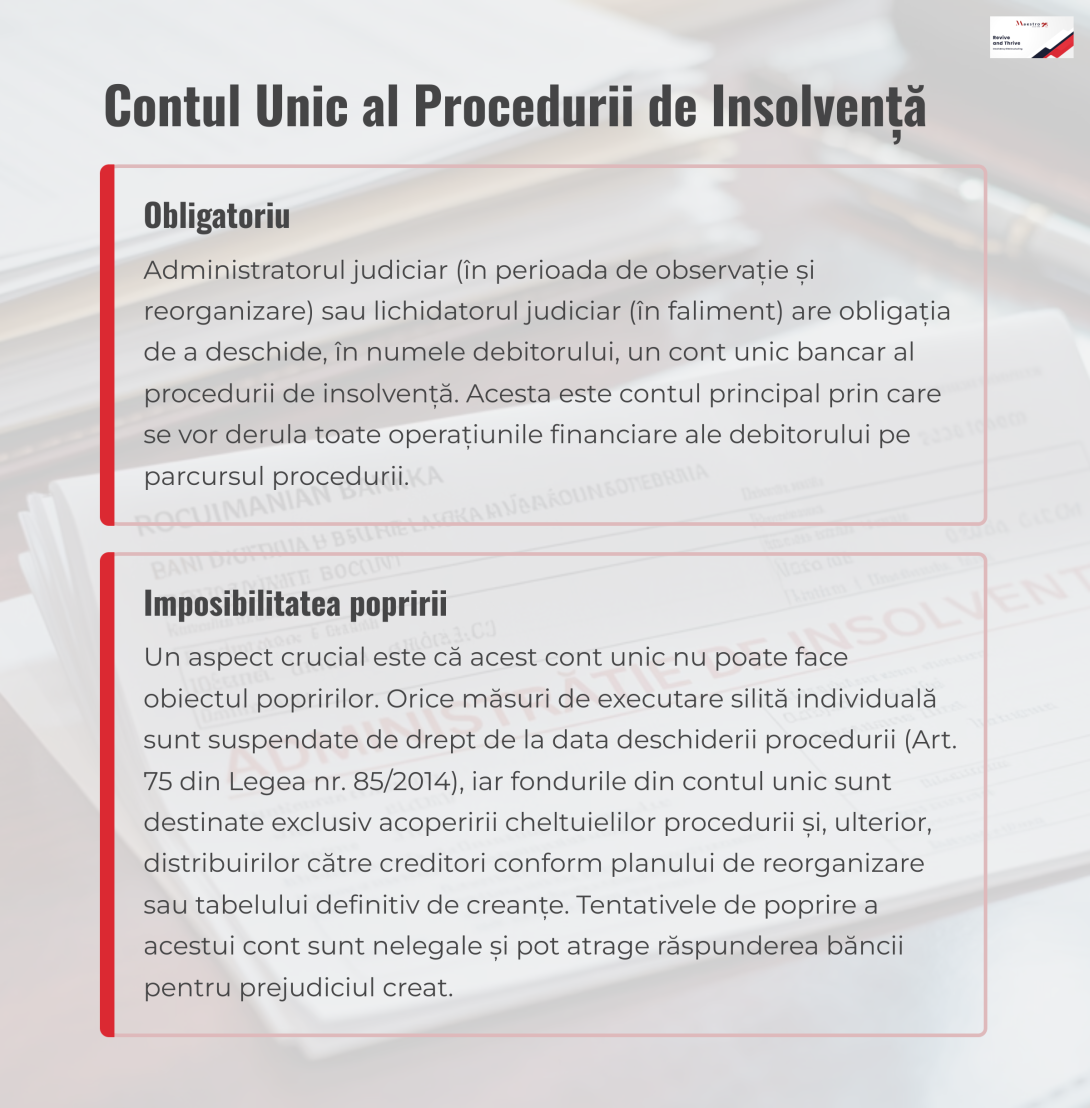

1. Contul Unic al Procedurii de Insolvență:

- Obligatoriu: Administratorul judiciar (în perioada de observație și reorganizare) sau lichidatorul judiciar (în faliment) are obligația de a deschide, în numele debitorului, un cont unic bancar al procedurii de insolvență. Acesta este contul principal prin care se vor derula toate operațiunile financiare ale debitorului pe parcursul procedurii.

- Imposibilitatea popririi: Un aspect crucial este că acest cont unic nu poate face obiectul popririlor. Orice măsuri de executare silită individuală sunt suspendate de drept de la data deschiderii procedurii (Art. 75 din Legea nr. 85/2014), iar fondurile din contul unic sunt destinate exclusiv acoperirii cheltuielilor procedurii și, ulterior, distribuirilor către creditori conform planului de reorganizare sau tabelului definitiv de creanțe. Tentativele de poprire a acestui cont sunt nelegale și pot atrage răspunderea băncii pentru prejudiciul creat.

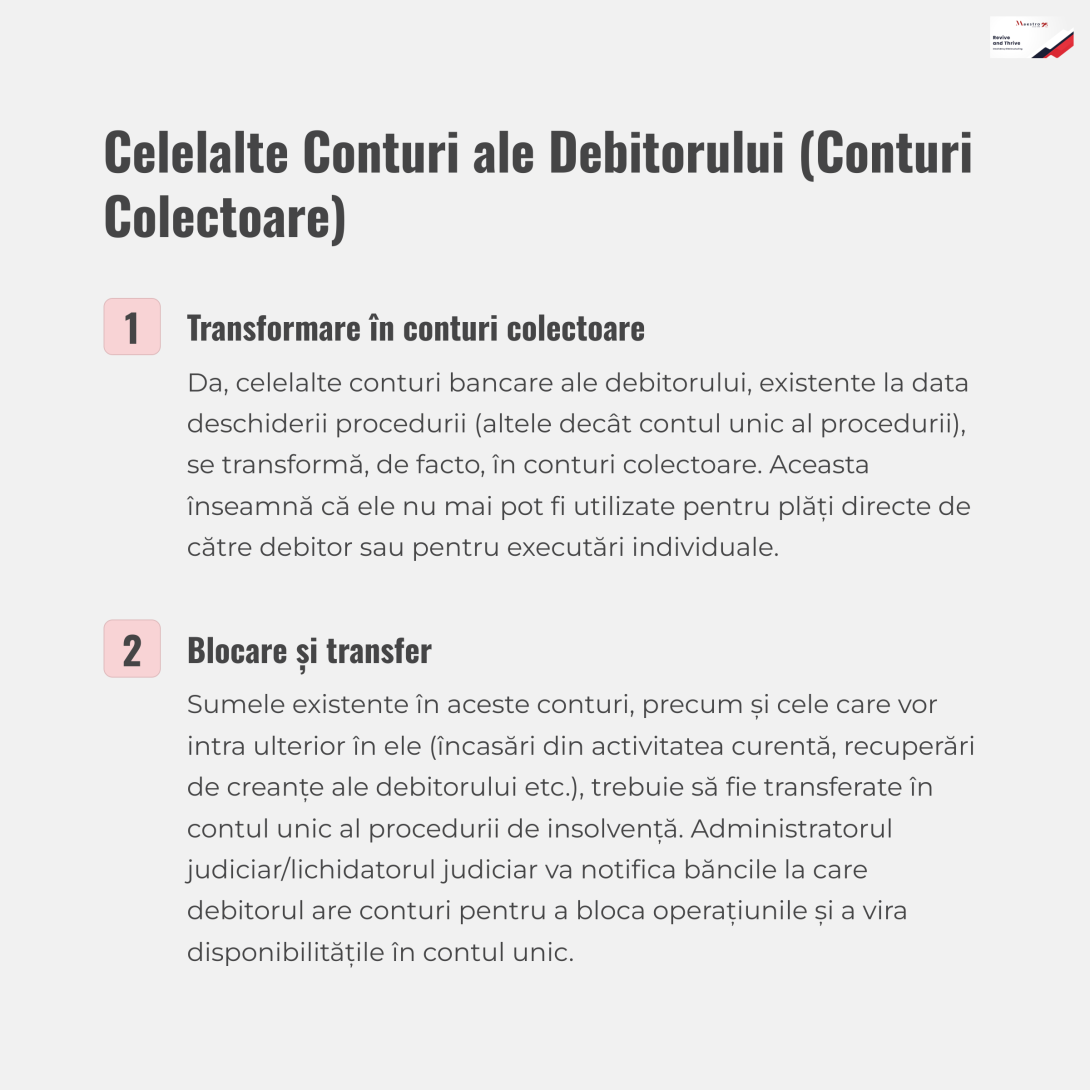

2. Celelalte Conturi ale Debitorului (Conturi Colectoare):

- Transformare în conturi colectoare: Da, celelalte conturi bancare ale debitorului, existente la data deschiderii procedurii (altele decât contul unic al procedurii), se transformă, de facto, în conturi colectoare. Aceasta înseamnă că ele nu mai pot fi utilizate pentru plăți directe de către debitor sau pentru executări individuale.

- Blocare și transfer: Sumele existente în aceste conturi, precum și cele care vor intra ulterior în ele (încasări din activitatea curentă, recuperări de creanțe ale debitorului etc.), trebuie să fie transferate în contul unic al procedurii de insolvență. Administratorul judiciar/lichidatorul judiciar va notifica băncile la care debitorul are conturi pentru a bloca operațiunile și a vira disponibilitățile în contul unic.

- Controlul administratorului judiciar/lichidatorului: Administrarea și dispoziția asupra acestor fonduri trec în controlul exclusiv al administratorului judiciar sau lichidatorului judiciar, chiar dacă debitorul își păstrează dreptul de administrare în perioada de observație sau de reorganizare (în acest caz, sub supravegherea administratorului judiciar).

3. Cum se fac plățile în Procedura de Insolvență:

Modalitatea de efectuare a plăților diferă în funcție de momentul nașterii creanței și de stadiul procedurii:

- Plăți pentru creanțe anterioare deschiderii procedurii (creanțe vechi):

- Aceste creanțe sunt supuse procedurii de verificare și înscriere la masa credală.

- Ele nu pot fi plătite individual. Orice plată efectuată pentru aceste creanțe în afara cadrului procedurii de insolvență este nulă și poate fi recuperată de administratorul judiciar.

- Plata acestor creanțe se face doar prin distribuiri din fondurile obținute din valorificarea activelor debitorului, conform unui plan de reorganizare confirmat (dacă debitorul se reorganizează) sau conform tabelului definitiv de creanțe și ordinii de preferință (în cazul falimentului).

- Plăți pentru creanțe curente (născute după deschiderea procedurii):

- Acestea sunt creanțe născute în timpul procedurii de insolvență, necesare pentru continuarea activității debitorului sau pentru buna desfășurare a procedurii (ex: chirii, utilități, salarii noi, materii prime, onorarii practician).

- Ele nu necesită înscrierea la masa credală și sunt plătite cu prioritate, pe măsură ce ajung la scadență, din fondurile existente în contul unic al procedurii.

- Plata se face de către administratorul judiciar/lichidatorul judiciar sau de către debitor (sub supravegherea administratorului judiciar), pe baza documentelor justificative (contracte, facturi etc.).

- Cheltuielile procedurii: Acestea includ onorariile administratorului/lichidatorului, taxele judiciare, cheltuielile de publicare în BPI, cheltuielile de evaluare, conservare și valorificare a bunurilor. Acestea au prioritate absolută la plată din averea debitorului.

În esență, deschiderea procedurii de insolvență centralizează toate operațiunile financiare ale debitorului sub controlul administratorului judiciar/lichidatorului, prin intermediul contului unic, pentru a asigura respectarea principiilor colectivității și egalității între creditori și pentru a maximiza recuperarea creanțelor.